Czy kiedykolwiek zastanawiałeś się, dlaczego niektórzy ludzie zdają się mieć „złotą rękę” w zarządzaniu finansami, podczas gdy inni borykają się z ciągłymi problemami? Sekret tkwi w celach—ale nie byle jakich. Mówimy tu o celach finansowych, które są jak kompas prowadzący przez gąszcz finansowych decyzji.

W tym artykule odkryjesz, dlaczego wyznaczanie celów finansowych to nie tylko praktyczny krok, ale wręcz niezbędność dla każdego, kto chce zbudować stabilną przyszłość. Ale to nie wszystko. Podzielę się z Tobą listą priorytetowych celów finansowych, które mogą zmienić Twoje życie.

Jeśli trafiłeś tutaj w poszukiwaniu sposobów na poprawę swojej sytuacji finansowej, jesteś we właściwym miejscu. Ten artykuł dostarczy Ci nie tylko świeżych spostrzeżeń, ale również praktycznych narzędzi, które pomogą Ci osiągnąć Twoje finansowe ambicje.

Krótka definicja celów finansowych

Cele finansowe to te plany, które ludzie lub firmy mają, aby odnieść sukces w zarządzaniu swoimi pieniędzmi. Te plany mogą obejmować oszczędzanie na emeryturę, spłacanie wszelkich długów, zbieranie pieniędzy na nieprzewidziane wydatki, zwiększanie swojego majątku, inwestowanie w akcje, kupowanie domu i wiele więcej.

Te cele mogą być różne dla różnych ludzi. Na przykład, ktoś, kto zarabia dużo pieniędzy, może mieć inne cele finansowe niż ktoś, kto zarabia mniej. Cele mogą się również zmieniać w zależności od tego, ile ktoś ma długów, jakie majątki posiada, w jakim jest etapie życia i jakie ma priorytety w kwestii pieniędzy.

To, że mamy cele finansowe i dążymy do ich osiągnięcia, jest bardzo ważne, ponieważ pomaga nam osiąganiu bezpieczeństwa finansowego.

Temat poduszki finansowej nie bez powodu był jednym z pierwszych artykułów, które opublikowałyśmy na blogu Finansowej Siłowni.

Oto kilka korzyści, które przyniesie Ci dobrze zbudowana poduszka finansowa:

- Spokój ducha związany z pieniędzmi, ponieważ wiesz, że zawsze będziesz mieć rezerwę, jeśli znajdziesz się w trudnej sytuacji

- Złagodzenie ciosu w przypadku nagłej sytuacji kryzysowej, takiej jak utrata pracy lub duży wydatek medyczny

- To ważne narzędzie do zarządzania pieniędzmi – jeśli możesz zaoszczędzić pieniądze na poduszkę finansową, możesz zaoszczędzić pieniądze na dowolny cel finansowy, jaki sobie wymarzysz

- Samo posiadanie poduszki finansowej sprawi, że kiedy już zaczniesz inwestować, to duże wahania na giełdzie będą dla Ciebie emocjonalnie łatwiejsze do zniesienia, bo wiesz, że Twoje przetrwanie nie jest zagrożone, gdy rynek spada

2. Wyjdź z długów – całkowicie!

To jeden z celów finansowych, którego każdy może dokonać bez względu na dochód czy poziom zamożności. Wyjście z długów to pierwszy krok w kierunku lepszego wykorzystania swoich finansów.

W tym momencie pomijamy dyskusję na temat dobrych i złych długów. Wyjście z zadłużenia ma wiele korzyści, a oto kilka z nich:

- odzyskanie pełnej kontroli nad swoimi dochodami

- więcej pieniędzy na oszczędności i inwestycje, a także jeszcze więcej na wydatki 🙂

- łatwiejsze podjęcie decyzji o zmianie pracy, której nie lubisz

- spokój ducha – zero zmartwień i stresu, który mimo wszystko jest ściśle związany z zadłużeniem.

Możesz wyznaczyć sobie wiele dobych celów finansowych, ale osiągnięcie któregokolwiek z nich będzie bardzo trudne, jeśli będziesz obciążony długiem do końca życia.

3. Zaplanuj wcześniejszą emeryturę

O tym, ile odkładać na emeryturę też już pisałyśmy i to jest mój osobisty nr 2 z celów finansowych. Nawet jeśli kochasz swoją pracę, to planowanie wcześniejszej emerytury jest jednym z najważniejszych celów. Dlaczego? Już tłumaczę.

Osiągnięcie celów emerytalnych może Ci zająć więcej czasu niż myślisz. Jeśli zaplanujesz przejście na emerutyrę w wieku 50 lat, a po drodze jednak napotkasz jakieś przeszkody, to do 60. czy też 65. roku życia będziesz mieć jeszcze sporo czasu na powrót na dobrą ścieżkę.

Pogorszenie stanu zdrowia może sprawić, że wcześniejsza emerytura nie będzie wyborem, a koniecznością. Jeśli zaplanujesz emeryturę wcześniej, to nic Cię nie zaskoczy i będziesz gotowy, gotowa.

Sytuacja rodzinna często wymaga od Ciebie więcej czasu. Wcześniejsza emerytura pomoże Ci w tym.

Lepiej jest móc przejść na wcześniejszą emeryturę, nie musząc tego robić, niż być zmuszonym, aby przejść na wcześniejszą emeryturę, ale nie być do tego przygotowanym.

4. Stwórz kilka źródeł dochodów

Mimo że uwielbiam siatkówkę i stanowi dla mnie główne źródło dochodów, to biorąc pod uwagę ryzyko kontuzji czy braku klubu na kolejny sezon zdecydowałam się na budowanie równoległej ścieżki kariery w innej branży.

Jest to nie tylko forma zabezpieczenia głównego źródła dochodu, ale także możliwość łatwiejszego przejścia ze sportu do innej pracy.

Ale to nie jedyny powód, dla którego warto mieć kilka źródeł dochodów.

Dodatkowe źródło dochodów może być wykorzystane budowania poduszki finansowej, portfela inwestycyjnego, kapitału na wcześniejszą emeryturę czy do spłaty długów.

Stworzeniu kilku źródeł dochodów pomoże Ci w spokojnej realizacji swoich pomysłów biznesowych. Wówczas, nawet jeśli Twoja idea nie wypali, to raz – masz poduszkę finansową, a dwa – inne źródła dochodu, które zabezpieczają Cię finansowo.

5. Wydawaj mniej, niż zarabiasz – bez względu na wszystko

To chyba też jeden z najniezbędniejszych celów finansowych. Jeśli nauczysz się żyć za mniej niż zarabiasz, to zawsze będziesz móc przeznaczyć jakąś część dochodów na oszczędności, inwestycję czy spłatę długów. Od czego zacząć? Wróć do wpisu: Jak oszczędzać pieniądze – praktyczne porady dla sportowców.

6. Uniezależnij się od rzeczy, które możesz, ale nie musisz mieć

To nie jest do końca cel finansowy, ale przeszkoda, która może stanąć na drodze do wszystkich dobrych celów finansowych.

Kupowanie rzeczy, któych nie do końca potrzebujesz, to taki trochę finansowy pasożyt, który zjada Twoje pieniądze nie tylko w chwili zakupu, ale też później. Oto dlaczego.

Nowe rzeczy muszą być gdzieś przechowywane. Wraz ze wzrostem liczby rzeczy, potrzebna jest coraz większa przestrzeń do ich przechowywania. Im więcej rzeczy w domu, tym ciężej utrzymać porządek. A więc w następstwie potrzebujesz większego mieszkania, co wiąże się z kolejnymi wydatkami.

Rzeczy są pułapką kapitałowa, w której związane są Twoje pieniądze, ale generalnie nie przynoszą Ci żadnych korzyści finansowych. Większość rzeczy, które nabywamy tracą na wartości niemal zaraz po zakupie. Tak jest między innymi przecież z kupnem auta prosto z salonu, które po przejechaniu progu dealera już traci na wartości i już wiesz, że na jego sprzedaży na pewno stracisz.

Nabywanie rzeczy tylko z pozoru pozwala poczuć się bardziej komfortowo. Tak naprawdę głównie inwestycje generujące dochód albo te zorientowane na rozwój czy doświadczenia mogą poprawić Twoją pozycję życiową.

Rzeczy mają taki magiczny sposób na pochłanianie naszego czasu. Trzeba je przekładać, porządkować, czyścić, naprawiać. Przez to masz mniej czasu na zdecydowanie bardziej produktywne działania.

„Usuwanie własności zaczyna odwracać nasze pragnienie posiadania więcej, ponieważ odnajdujemy wolność, szczęście i obfitość w posiadaniu mniej. A uwolnienie się od wszechogarniającego pragnienia posiadania więcej stwarza okazję do znaczących zmian w życiu” – Joshua Becker, Simplify: 7 Guiding Principles to Help Anyone Declutter Their Home and Life

7. Dziel się swoim szczęściem i ciesz się tym

Jeśli nie będziesz czuła lub czuł się komfortowo dzieląc się swoim szczęściem, w tym pieniędzmi z innymi, którzy mają mniej szczęścia w życiu od Ciebie, to prawdopodobnie znak, że pieniądze przejęły całkowitą kontrolę nad Twoim życiem. Uważam, że bez względu na to, ile pieniędzy zgromadzę, to nie powinny mnie one kontrolować i powstrzymywać od pomagania innym.

Dlaczego dawanie pieniędzy jest dobre? Oto kilka powodów:

- Jeśli potrafisz bezinteresowanie dawać, to potwierdza to Twoją władzę nad pieniędzmi, ponieważ wiesz, że one kiedyś wrócą, może w innej formie, ale jak mówią – dobro wraca.

- Gromadzenie pieniędzy to oczywiście kwestia bezpieczeństwa finansowego, ale pozbywanie się ich to celebrowanie ich wartości.

- Dawanie jest po prostu przyjemne – zwłaszcza, kiedy się ma świadomość, że jesteś w stanie to zrobić i pomóc innym.

Dlaczego wyznaczanie celów finansowych jest tak ważne?

Cele finansowe są ważne, ponieważ pomagają Ci planować przyszłość i dają Ci coś, nad czym możesz pracować.

Może to pomóc w podejmowaniu świadomych decyzji dotyczących lokowania zasobów i maksymalnego wykorzystania możliwości finansowych.

Przykłady dobrych celów finansowych?

Wszyscy mamy różne pochodzenie i jesteśmy w różnych momentach naszego życia, więc nasze cele finansowe będą się nieznacznie różnić. Moje cele finansowe mogą się różnic od Twoich. Ale oto kilka przykładów celów finansowych, które możesz sobie wyznaczyć już teraz:

- Oszczędzanie na poduszkę finansową, która może pomóc Ci przetrwać finansowe burze, takie jak utrata pracy lub nieoczekiwane wydatki.

- Spłata zadłużenia: Zmniejszenie lub wyeliminowanie zadłużenia da Ci spokój ducha, a także znacznie poprawi Twoją zdolność kredytową, co otwiera możliwości na więcej pieniędzy na inne cele.

- Oszczędzanie na wkład własny: Posiadanie domu jest często kluczowym finansowym wydatkiem w naszym życiu, a oszczędzanie na wkład własny jest pierwszym krokiem w kierunku jego osiągnięcia.

- Oszczędzanie na emeryturę: Zbudowanie solidnego planu oszczędzania na emeryturę może pomóc w utrzymaniu standardu życia po zakończeniu pracy.

- Oszczędzanie na edukację dzieci: Planowanie edukacji dzieci może pomóc w zapewnieniu im możliwości odniesienia sukcesu w nauce.

- Budowanie portfela inwestycyjnego: Inwestowanie może pomóc w zwiększeniu bogactwa w czasie, a budowanie zróżnicowanego portfela może pomóc w zarządzaniu ryzykiem i zwiększeniu szans na sukces.

- Tworzenie budżetu: Budżet może pomóc Ci śledzić wydatki, identyfikować obszary, w których możesz ograniczyć wydatki, i upewnić się, że oszczędzasz wystarczająco dużo, aby osiągnąć swoje cele finansowe.

To tylko kilka przykładów celów finansowych, które możesz sobie wyznaczyć.

Chociaż są to dobre cele finansowe, brakuje im jednej kluczowej cechy: nie są wystarczająco szczegółowe.

Jeśli chcesz osiągnąć swoje cele finansowe, muszą one być wymienione w formacie celu SMART.

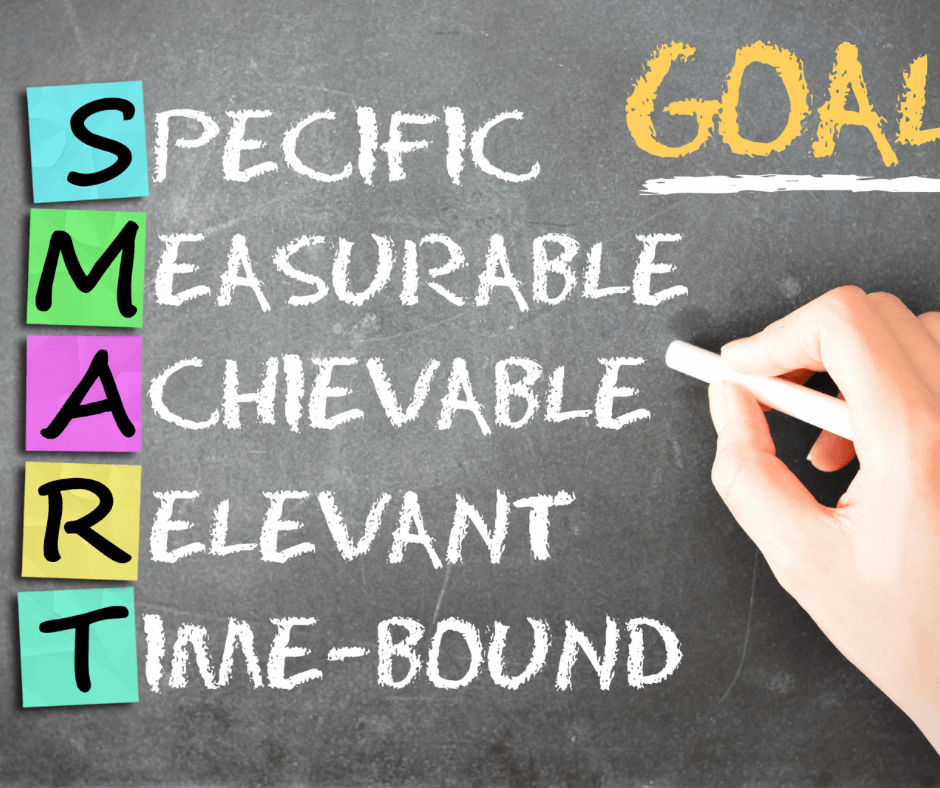

Co to jest cel finansowy SMART?

Cel SMART to konkretny, mierzalny, osiągalny, istotny i określony w czasie cel. Skrót „SMART” oznacza właśnie te pięć cech, które mają pomóc w wyznaczaniu skutecznych celów.

Oto krótki przegląd każdej cechy:

S – Specific, czyli konkretny. Sprecyzowany cel jest jasny, dobrze sformułowany i dokładnie określa, co się chce osiągnąć.

M – Measurable, czyli mierzalny. Jeśli może zmierzyć, jakie postępy robisz w dążeniu do celu, oraz jaka liczba oznacza osiągniecie celu, to oznacza, że cel jest mierzalny.

A – Achievable, czyli osiągalny. Osiągalny cel, to taki, który jest realny do zrealizowania, biorąc pod uwagę Twoją sytuację życiową i zasoby.

R – Relevant, czyli odpowiedni, istotny. Odpowiedni cel jest dla Ciebie ważny i zgodny z Twoimi wartościami i celami długoterminowymi.

T – Time-bound, czyli określony w czasie. Oznacza to, że osiąganie celu obejmuje określony harmonogram lub termin realizacji.

Wyznaczając cele SMART, możesz zwiększyć swoje szanse na sukces i utrzymać motywację w dążeniu do osiągnięcia swoich celów.

Jakie są dobre przykłady celów finansowych przy użyciu formatu celów SMART?

Wcześniej przyjrzeliśmy się dobrym celom finansowym bez użycia formatu celów SMART. Spójrzmy teraz na kilka przykładów celów finansowych SMART:

Konkretne: Zaoszczędzę 50 000 zł na wkład własny na dom w ciągu najbliższych 5 lat.

Mierzalne: Wpłacę 500 zł miesięcznie na konto emerytalne przez następne 25 lat.

Osiągalne: Spłacę 5 000 zł zadłużenia w ciągu następnych 12 miesięcy, dokonując dodatkowej płatności w wysokości zł miesięcznie.

Istotne: Zwiększę swoją zdolność kredytową z 680 000 do 750 000 w ciągu najbliższych 12 miesięcy, płacąc wszystkie rachunki na czas i spłacając długi.

Ograniczony w czasie: Zaoszczędzę 10 000 zł na rodzinne wakacje w ciągu najbliższych 18 miesięcy, ograniczając niepotrzebne wydatki i zwiększając dochody dzięki dodatkowym obowiązkom.

To tylko kilka przykładów celów finansowych przy użyciu formatu celów SMART. Kluczem jest, aby Twoje cele były konkretne, mierzalne, osiągalne, istotne i określone w czasie, co może pomóc Ci zachować motywację i być na dobrej drodze do ich osiągnięcia.

Podsumowanie dobrych celów finansowych

Podsumowując, wyznaczenie celów finansowych SMART jest kluczowym krokiem w kierunku osiągnięcia sukcesu finansowego. Określając swoje cele jako konkretne, mierzalne, osiągalne, istotne i określone w czasie, możesz stworzyć mapę drogową, która pomoże Ci osiągnąć cele finansowe.

Niezależnie od tego, czy próbujesz zaoszczędzić na poduszkę finansową, spłacić dług, czy zbudować portfel inwestycyjny, wyznaczenie celów SMART może pomóc Ci zachować motywację i być na dobrej drodze do osiągnięcia pożądanej sytuacji finansowej.

Wyznaczając cele finansowe i dążąc do ich osiągnięcia, możesz przejąć kontrolę nad swoimi finansami i zbudować bezpieczniejszą i stabilniejszą przyszłość finansową.